凯利公式、凯利方程、凯利判据、凯利策略(英语:Kelly criterion、Kelly strategy、Kelly bet),是一种根据赌博赢或输的概率,计算出每次下注的资金占所有赌本的最佳比例的公式[1],由约翰·拉里·凯利于1956年在《贝尔系统技术期刊》中发表,可用以计算出每次游戏中应投注的资金比例。除可将长期增长率最大化外,此方程式不允许在任何赌局中,有失去全部现有资金的可能,因此有不存在破产疑虑的优点。方程式假设货币与赌局可无穷分割,而只要资金足够多,在实际应用上不成问题。

陈述

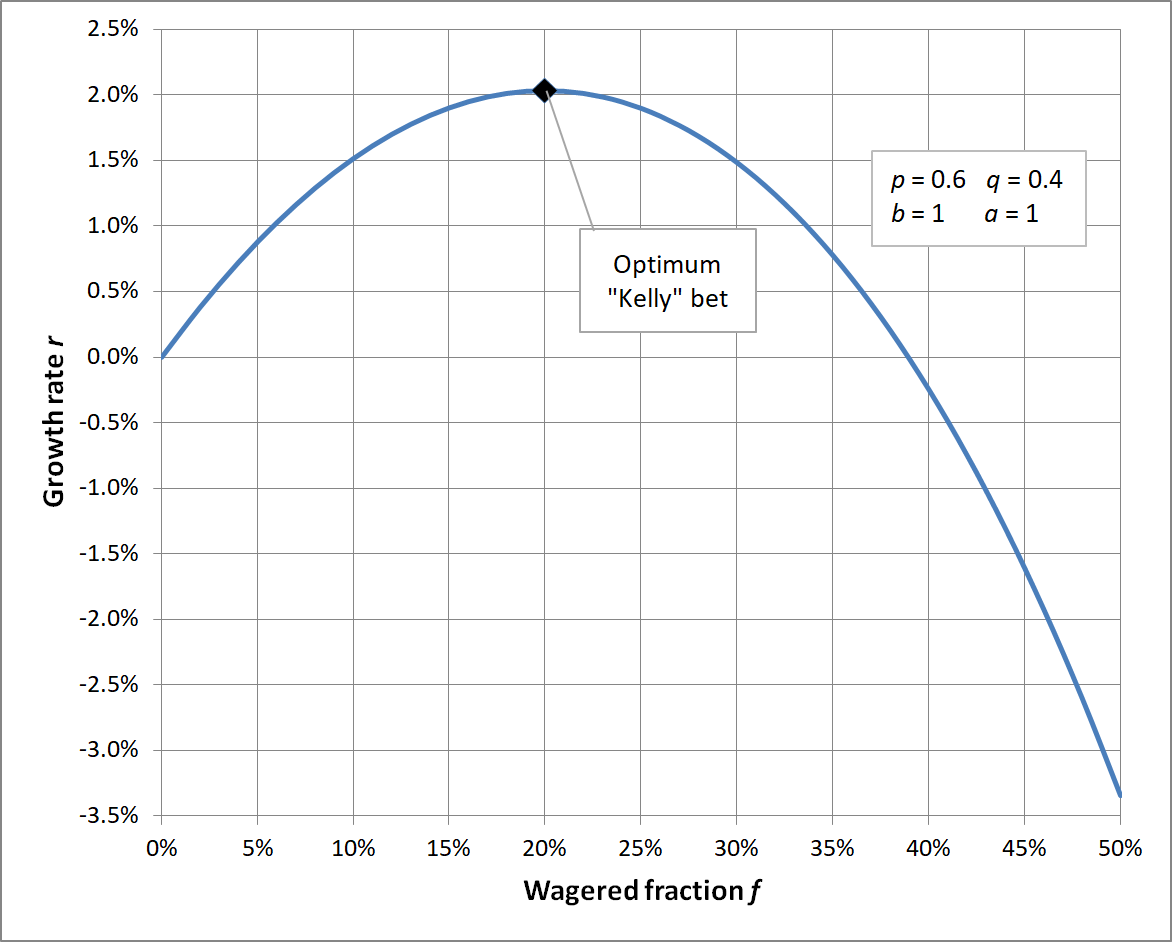

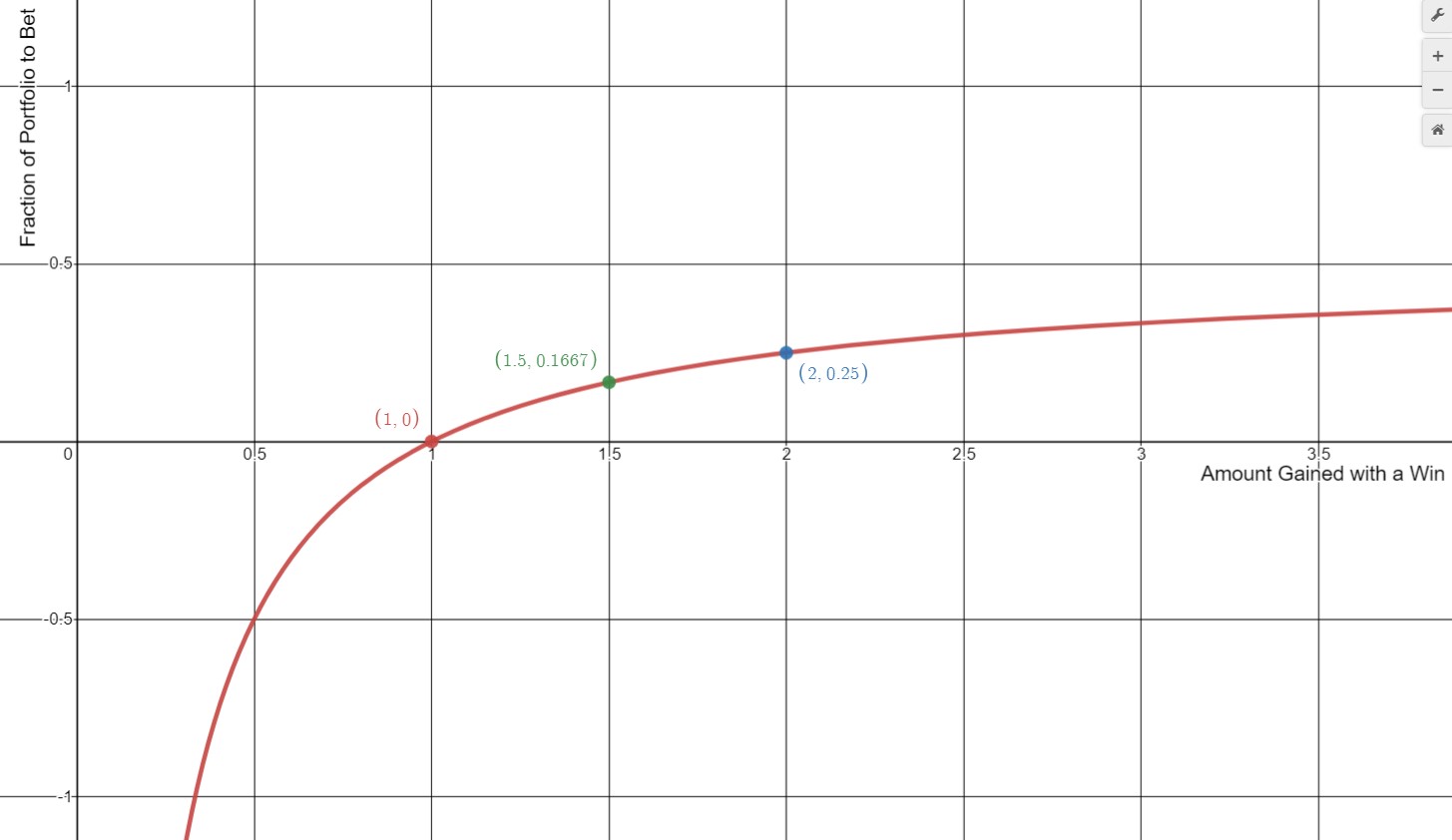

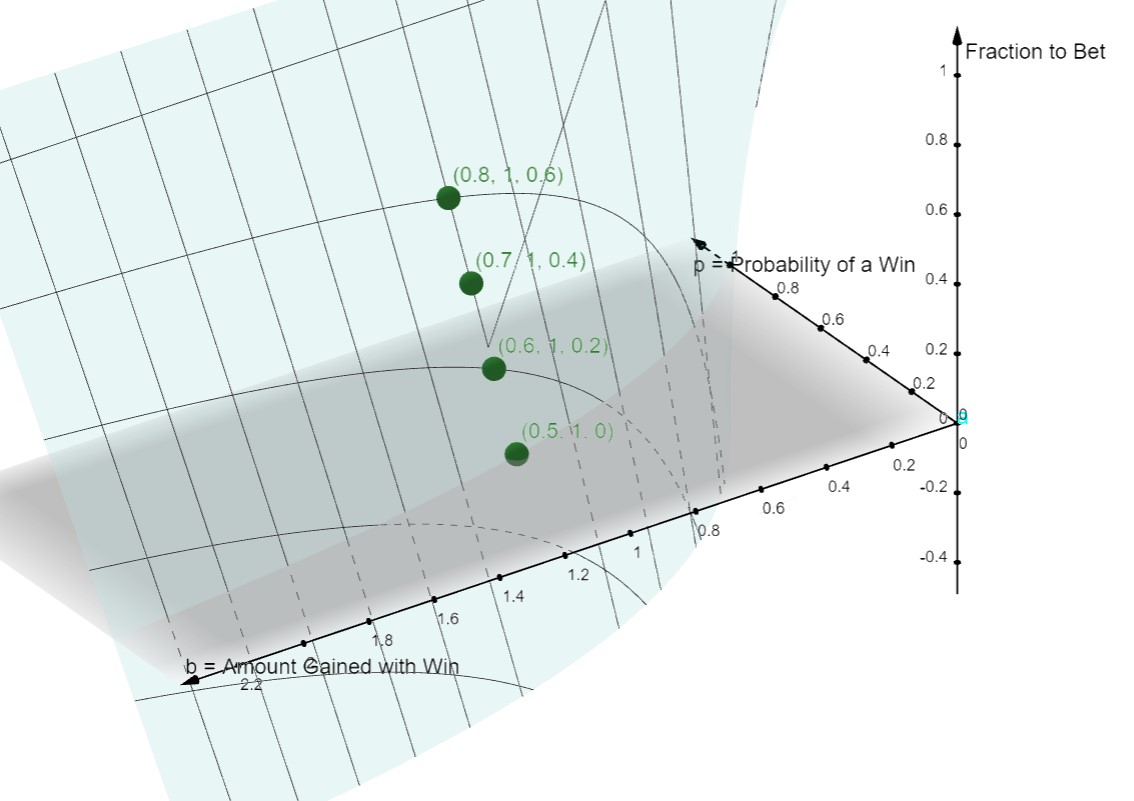

凯利公式的最一般性陈述为,借由寻找能最大化结果对数期望值的资本比例f*,即可获得长期增长率的最大化。对于只有两种结果的简单赌局:要么输掉所有注金,要么赢得注金乘以特定赔率,公式的一般性陈述为:

其中

- f*为现有资金应进行下次投注的比例;

- b为投注可得的赔率(不含本金);

- p为获胜率;

- q为落败率,即1 - p;

举例而言,若一赌博有60%的获胜率(p = 0.6,q = 0.4),而赌客在赢得赌局时,可获得一赔一的赔率(b = 1),则赌客应在每次机会中下注现有资金的20%(f* = 0.2),以最大化资金的长期增长率。 如果赔率没有优势,即 b < q / p,公式的结果是负的,那么公式建议不下注。 如果赔率是负的,即b < 0,也就是暗示应该下注到另外一边。

凯利公式最初为AT&T贝尔实验室物理学家约翰·拉里·凯利根据同僚克劳德·艾尔伍德·夏农于长途电话线噪声上的研究所建立。凯利说明夏农的信息论要如何应用于一名拥有内线消息的赌徒在赌马时的问题。赌徒希望决定最佳的赌金额,而他的内线消息不需完美(无噪声),即可让他拥有有用的优势。凯利的公式随后被夏农的另一名同僚爱德华·索普应用于二十一点和股票市场中。[2]

证明

凯利公式的目标是最大化资产的增长率,也即最大化对数资产的期望值。不失一般性,设开始时的资产是1,每次下注的比例为 ,有 的概率会以 的赔率赢钱,这时资产变为 。如果输了,资产就是 。因此资产的对数的期望值为

要找到最大化这个期望值的 ,只需令 对 的导数值为零:

求解上述方程即得凯利公式

在凯利最初发表的论文中有着更一般而更严谨的证明[3]。

劣势

凯利公式原本是为了协助规划电子比特流量设计,后来被引用于赌二十一点上去,麻烦就出在一个简单的事实,二十一点并非商品或交易。赌二十一点时,你可能会输的赌本只限于所放进去的筹码,而可能会赢的利润,也只限于赌注筹码的范围。但商品交易输赢程度是没得准的,会造成资产或输赢有很大的震幅。

较早的发现

1738年丹尼尔·伯努利曾提出等价的观点,可是伯努利的文章直到1954年才首次译成英语。不过对于只投资一次的人来说,应选择算术平均最高的投资组合。[4]

参考

- ^ 书名: 《证券投资理论精要》 作者: 周朝鸿 当前第:182页

- ^ American Scientist online: Bettor Math, article and book review by Elwyn Berlekamp. [2006-08-21]. (原始内容存档于2006-07-11).

- ^ Kelly, J. L. A New Interpretation of Information Rate (PDF). Bell System Technical Journal. 1956, 35 (4): 917–926 [2019-04-20]. doi:10.1002/j.1538-7305.1956.tb03809.x. (原始内容存档 (PDF)于2019-04-27).

- ^ William Poundstone, Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street, Hill and Wang, New York, 2005